固定資産明細表の注意点

1-6)④固定資産明細表の注意点

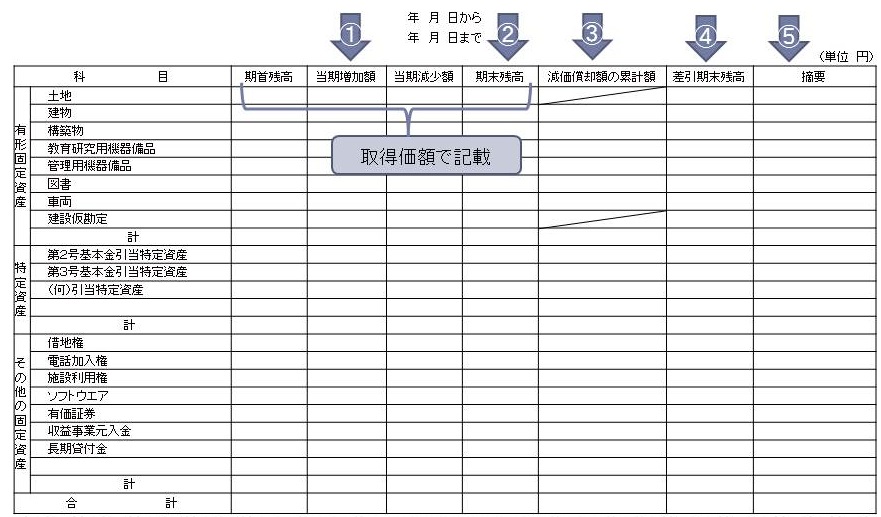

固定資産

①「当期増加額」は資金収支の関連支出と一致(現物寄付、建設仮勘定からの振替額をのぞく)

②「期末残高」は減価償却資産についてはB/Sと一致しない

③「減価償却累計額」には当期減少分は含まない。B/S注記金額と一致

④「差引期末残高」はB/S残高と一致

⑤贈与、災害による廃棄その他特殊な事由による増加若しくは減少があった場合又は同一科目について資産総額の1/100に相当する金額(その額が3,000万円を超える場合には、3,000万円)を超える額の増加若しくは減少があった場合には、それぞれその事由を摘要の欄に記載する。

タグ:決算時における会計処理