有価証券の評価換え(実務指針)2/2

はじめに

この記事は有価証券の評価換え(実務指針)2/1の続きの記事です。

上記記事をあわせて読むことにより理解が深まります。

本編

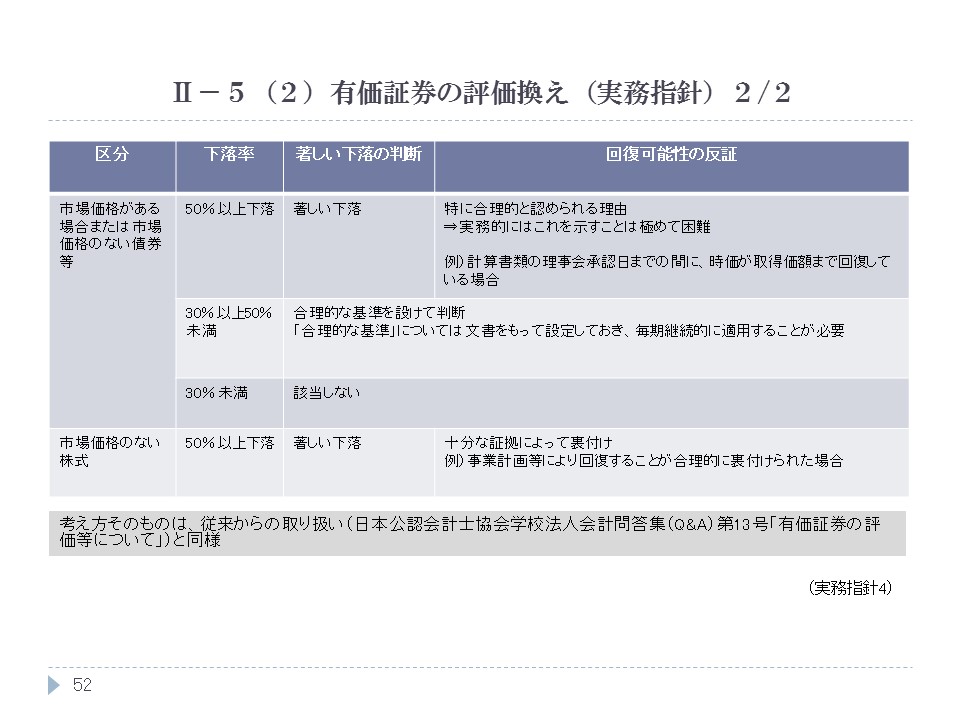

Ⅱ-5(2)有価証券の評価換え(実務指針)2/2

| 区分 | 下落率 | 著しい下落の判断 | 回復可能性の反証 |

|---|---|---|---|

| 市場価格がある場合または市場価格のない債券等 | 50%以上下落 | 著しい下落 | 特に合理的と認められる理由 ⇒実務的にはこれを示すことは極めて困難 例)計算書類の理事会承認日までの間に、時価が取得価額まで回復している場合 |

| 30%以上50%未満 | 合理的な基準を設けて判断 「合理的な基準」については文書をもって設定しておき、毎期継続的に適用することが必要 |

||

| 30%未満 | 該当しない | ||

| 市場価格のない株式 | 50%以上下落 | 著しい下落 | 十分な証拠によって裏付け 例)事業計画等により回復することが合理的に裏付けられた場合 |

考え方そのものは、従来からの取り扱い(日本公認会計士協会学校法人会計問答集(Q&A)第13号「有価証券の評価等について」)と同様

タグ:有価証券の評価換え