コロナ禍の会計処理(2)

学校法人におけるコロナ禍の会計処理について複数回に分けて解説していきます。なお、意見にわたる部分は個人の見解です。

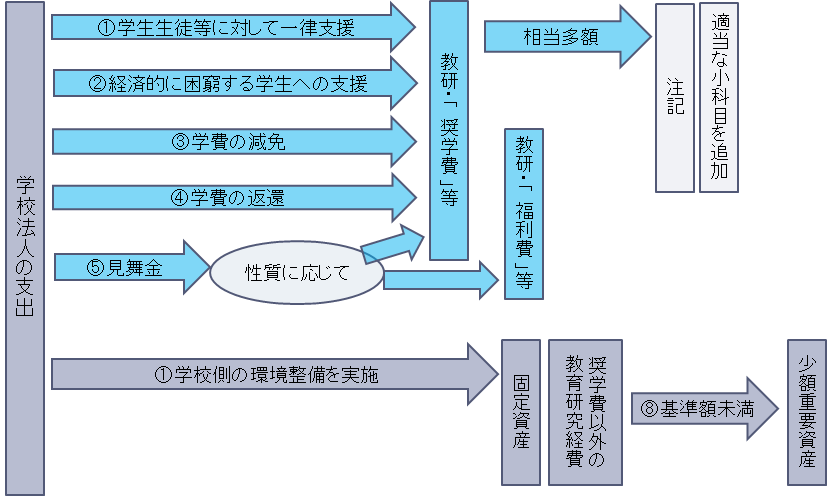

⑤学生生徒等への見舞金

学校法人が学生生徒等へ例えば図書カードを支給する等、学生生徒等の自宅学習に資することを目的として見舞金を支給した場合には、大科目「教育研究経費(支出)」の中の小科目「奨学費(支出)」や「福利費(支出)」等に計上することが考えられますが、見舞金の性質に応じた適切な科目を用いることが適当であることに留意する必要があります。

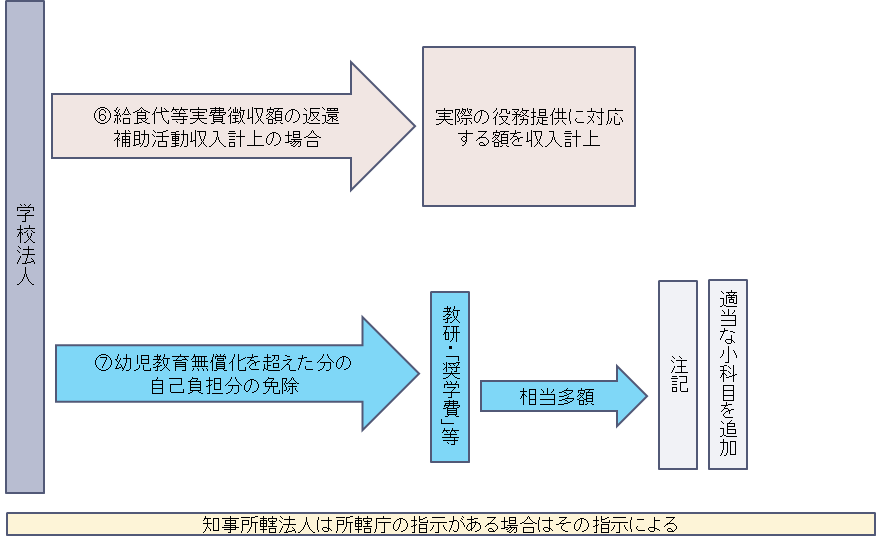

⑥給食代等実費程度徴収額の返還

給食代等、実費程度の徴収額を補助活動収入として計上している場合、休校期間に対応する給食代等については、基本的に役務の提供を行っていないものと考えられることから、実費程度の徴収額からこれに対する返還額を差し引いた実際の役務提供に対応する金額のみを補助活動収入として処理することが適当であると考えられます。この点は学生生徒等納付金収入の処理と異なってくると考えられます。

⑦幼児教育無償化分(25,700円)を超えた分の自己負担の免除

2019年10月から始まった幼児教育無償化制度で私学助成園では、入園料、保育料について25,700円/月が無償化対象となっています。法定代理受領の場合はこの25,700円/月 を超える分のみを徴収することになります。この無償化分を除く学費負担分について、学費の減免を行う際の会計処理ですが、やはり 学生生徒等納付金収入として徴収するものの減免であるので、大科目「教育研究経費(支出)」の中の小科目「奨学費(支出)」等に計上することが適当であると考えられます。

⑧金銭にかかる支援以外の支援

①のオンライン授業のため学校側の環境整備を実施する一環として、 学校法人がノートパソコンやタブレット、モバイルWi-Fi等を購入し、これを学生生徒等へ貸与する ケースも見受けられます。この場合、学校法人委員会研究報告第20号「固定資産に関するQ&A」(平成22年6月9日)に記載のとおり、第一に学校法人の性質上基本的に重要な資産であるかどうか、第二に常時相当多額(多量)に保有することが目的遂行上必要とされる資産であるかどうかを基準に少額重要資産として取り扱いを判断することになります。なお、少額重要資産については、経理規程等に具体的な内容を明記することが望ましいと考えられます。

①~⑧とも、知事所轄法人については、所轄庁の指示がある場合にはその指示により処理することに留意する必要があります。

<続く>