コロナ禍の会計処理(5)

事業団のホームページに 「小学校等の臨時休業に伴う保護者の休暇取得支援のための助成金 」について以下の補足説明が掲載されました。

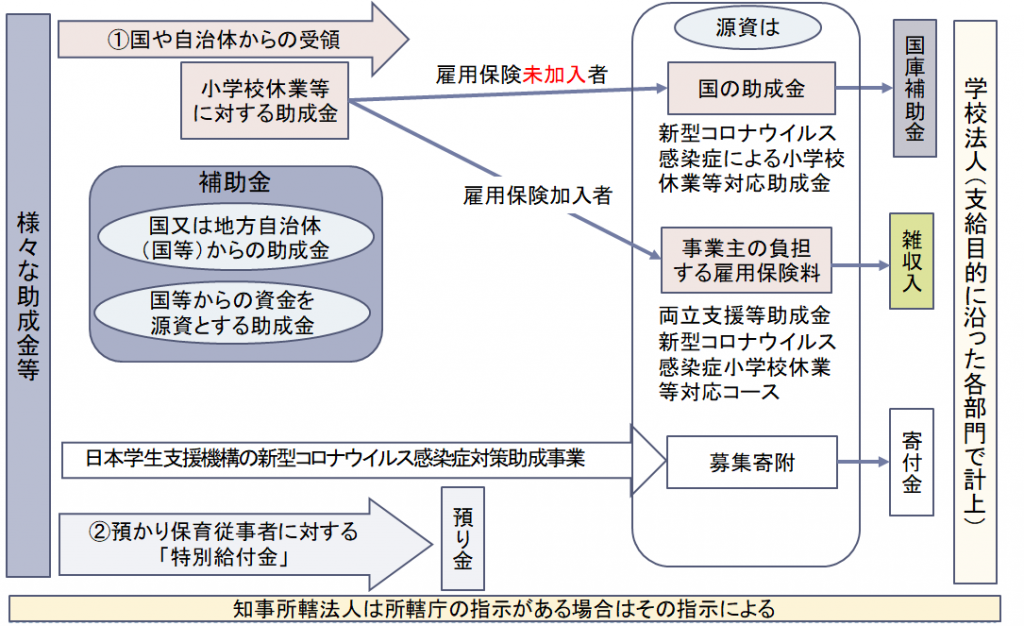

「月報私学」令和 3 年 1 月号(第 277 号)に掲載した経営実務 Q&A のうち、「Q5 国 からの助成金」について、内容の補足説明を致します。 厚生労働省が新たに創設した、小学校等の臨時休業に伴う保護者の休暇取得支援のため の助成金は、助成対象となる事業主が雇用する労働者が雇用保険被保険者か否かにより支 給要領が異なります。 2 つの助成金は名称が似ていますが、1 月号の Q5 は①の雇用保険被保険者以外の人に係 る助成金についての Q&A になります。

以下は岡部が作成した「 コロナ禍の会計処理 収入の概要」です。

事業団の補足説明は以下のようになっています。

①「新型コロナウイルス感染症による小学校休業等対応助成金」(Q5に記載) 対象:雇用保険被保険者以外 助成金の原資:国費 会計処理:(大科目)補助金収入/経常費等補助金、(小科目)国庫補助金(収入) など が妥当と考えられます。 支給決定金額は「新型コロナウイルス感染症による小学校休業等対応助成金 支給決定通知書」で確認できます。 ②「両立支援等助成金 新型コロナウイルス感染症小学校休業等対応コース」 対象:雇用保険被保険者 助成金の原資:事業主が負担する雇用保険料 会計処理:(大科目)雑収入、(小科目)両立支援等助成金(収入) など 雇用保険法に基づく雇用安定事業の枠組みの中での助成金で、原資には事業 主が負担する雇用保険料が充当されます。国又は地方公共団体からの助成金 には当てはまらないため、補助金収入には該当しません。また、還付金的性 格を持つことから、寄付金収入も馴染まないと考えられます。したがって、 (大科目)雑収入が妥当と考えられます。 支給決定金額は「両立支援等助成金支給決定通知書」で確認できます。 ただし、知事所轄法人においては、所轄庁の指示がある場合にはその指示により処理 してください。 なお、助成対象となる休暇取得の期間は令和 3 年 3 ⽉末まで延⻑されております(令和 3 年 3 月 25 日現在)。