コロナ禍の会計処理(1)

学校法人におけるコロナ禍の会計処理について複数回に分けて解説していきます。なお、意見にわたる部分はあくまでも個人の見解です。

1月12日(火)に公認会計士協会岐阜県会で研修講師を務めました。広い会場で少人数、マスクを着けたままの2時間半の研修でした。この研修のテーマの一つが「コロナ禍の会計処理」です。日本私立学校振興・共済事業団の「月報私学」2021年1月号の「経営実務Q&A」でも同様の問題が取り上げられており合わせて紹介しました。

ここでは、研修で使用したテキストを基に解説していきます。

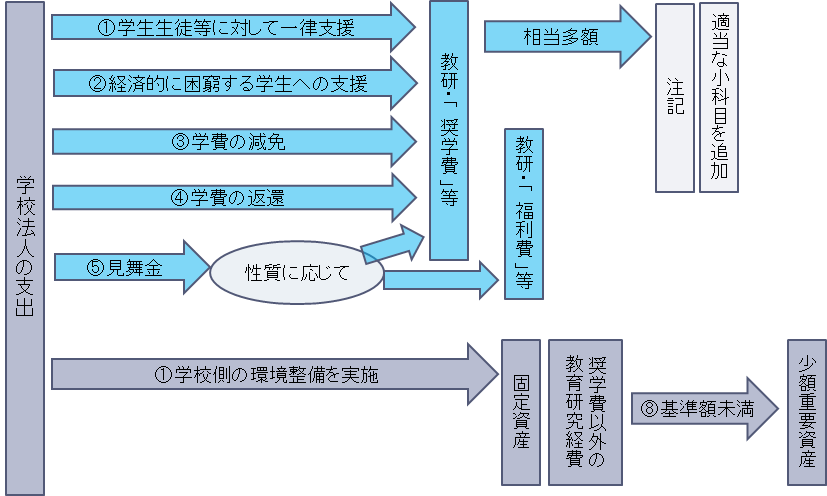

まず、学校法人の支出として考えられるものの全体像です。①~⑧はそれぞれの支出内容です。

①オンライン環境の整備のための支出

家庭でオンライン授業を受けるための環境の整備を目的として、学校法人が学生生徒等に対して一律の支援金を支給した場合は、 学生生徒等の修学を奨励するために行うものであると考えられるため、大科目「教育研究経費(支出)」の中の小科目「奨学費(支出)」等に計上することが適当だと考えられます。なお、支援額が相当多額になる場合には、内容を「その他財政及び経営の状況を正確に判断するために必要な事項」として注記することや適当な小科目を追加することも考えられます。(図の右の⇒相当多額)なお、月報私学のQ1でも同様の内容が取り上げられており、「今回の支出は、学生が従来学内で受けられた教育を、場所を変えても受けられるようにするものであるため」 大科目「教育研究経費(支出)」の中の小科目「奨学費(支出)」 などが妥当としています。

一方、学校側の環境整備を実施した場合等は学生生徒等に支給するわけではありませんから奨学費には該当しません。環境整備のために支出した内容に基づき、 大科目「教育研究経費(支出)」で 奨学費以外の小科目「消耗品費(支出)」、あるいは固定資産として処理することになると考えられます。

②家計の急変、アルバイト収入の減少により経済的に困窮する学生への支援

新型コロナウイルス感染症の発生等に伴い、経済的に困窮する学生生徒等への支援を行った場合には、①と同様に学生生徒等の修学を奨励するために行うものであると考えられるため、 大科目「教育研究経費(支出)」の中の小科目「奨学費(支出)」等に計上することが適当であると考えられます。日本公認会計士協会の学校法人会計問答集(Q&A)第1号「授業料等の減免に関する会計処理及び監査上の取扱いについて」質問8と同じ考え方で処理すればよいと考えられます。

③学費の減免

学費の減免を行った場合には、総額表示に基づき、大科目「教育研究経費(支出)」の中の小科目「奨学費(支出)」等に計上することが適当であると考えられます。①②と同様の処理となります。

④学費等の返還

学費(授業料、実験実習料他)の「返還」を行った場合は、どうでしょうか。もちろん、単純に学生生徒等納付金収入のマイナス処理することも考えられます。しかし、学費は利用したサービスの回数や量に応じて徴収するような性格付けとなっていませんし、利用しない分だけ返金するという制度でもありません。たとえ「返還」するという表現だとしても、基本的には返還した学費をもって学習環境等を整えるなどの趣旨と考えられます。そのため、学費の減免と同様の性格を有すると考えられることから、学生生徒等納付金収入のマイナスとすることなく、大科目「教育研究経費(支出)」の中の小科目「奨学費(支出)」等に計上することが適当であると考えられます。

<続く>