学校法人会計基準と関連法規(学校法人会計基準)

1)学校法人会計基準

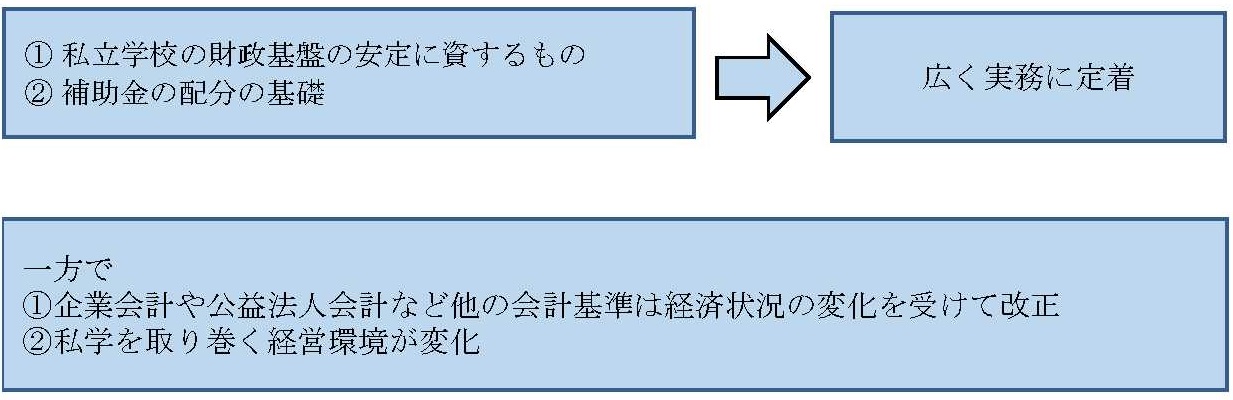

私学助成等の前提としての適正な会計処理のための統一した基準

経営の永続性のための財務健全化指標としての基準

↓

学校法人会計基準(昭和46年文部省令第18号)

⇒制定から40年経過

⇒学校法人の経営状態を社会によりわかりやすく説明する必要がある

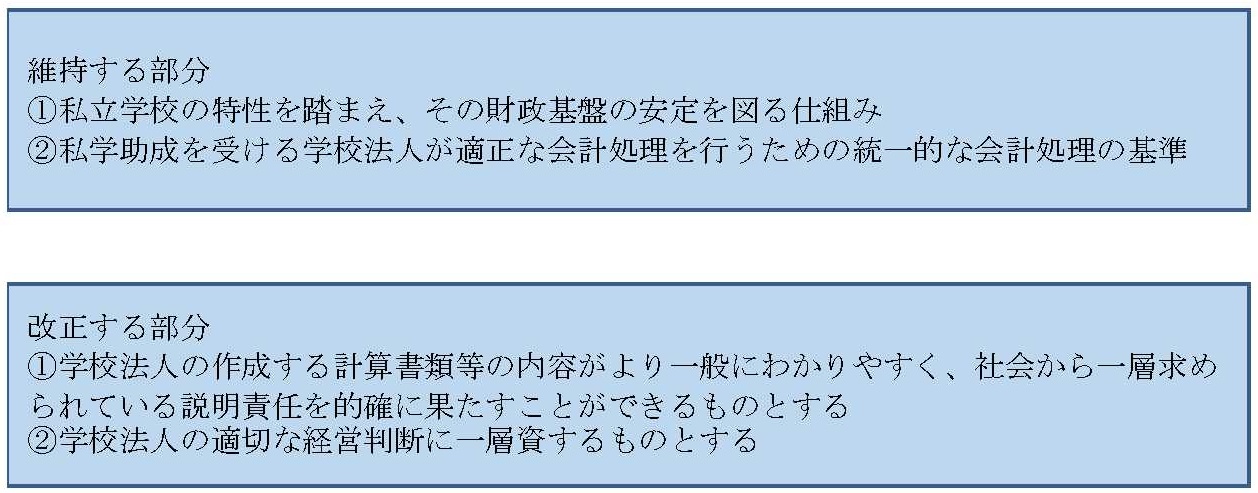

改正の考え方

改正基準の適用時期(平成25年4月22日文部科学省令第15号)

| 所轄区分 | 適用時期 |

|---|---|

| 大臣所轄 | 平成27年度の計算書類等からの適用 |

| 知事所轄 | 平成28年度の計算書類等からの適用 |

2)関連法規

①私立学校法(昭和24年12月15日)

第6条(報告書の提出)

所轄庁は、私立学校に対して、教育の調査、統計その他に関し必要な報告書の提出を求めることができる。

第47条(財産目録等の備付け及び閲覧)

1 学校法人は、毎会計年度終了後2月以内に財産目録、貸借対照表、収支計算書及び事業報告書を作成しなければならない。

2 学校法人は、前項の書類及び第37条第3項第3号の監査報告書(第66条第4号において「財産目録等」という。)を各事務所に備えて置き、当該学校法人の設置する私立学校に在学する者その他の利害関係人から請求があつた場合には、正当な理由がある場合を除いて、これを閲覧に供しなければならない。

第48条(会計年度)

学校法人の会計年度は、4月1日に始まり、翌年3月31日に終るものとする。

②私立学校振興助成法(昭和50年7月11日)

第14条(書類の作成等)

1 第4条第1項又は第9条に規定する補助金の交付を受ける学校法人は、文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。

2 前項に規定する学校法人は、同項の書類のほか、収支予算書を所轄庁に届け出なければならない。

3 前項の場合においては、第一項の書類については、所轄庁の指定する事項に関する公認会計士又は監査法人の監査報告書を添付しなければならない。ただし、補助金の額が寡少であつて、所轄庁の許可を受けたときは、この限りでない。

タグ:学校法人会計基準