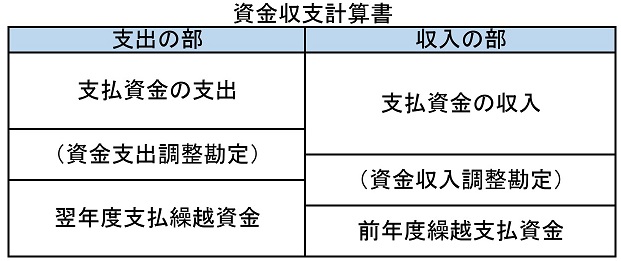

資金収支計算書(基本構造) 1/2

(1)基本構造

A)当該会計年度の諸活動に対応するすべての収支の内容と

B)当該会計年度における支払資金の収支の顛末 を明らかにする計算書

資金収支計算書と貸借対照表の関係

翌年度繰越支払資金(資/収)=現金預金(期末B/S)

前年度繰越支払資金(資/収)=前年度現金預金(期末B/S)

学校法人の計算書類の1つ目の投稿です。今回は資金収支計算書の基本構造について説明しています。

A)当該会計年度の諸活動に対応するすべての収支の内容と

B)当該会計年度における支払資金の収支の顛末 を明らかにする計算書

資金収支計算書と貸借対照表の関係

翌年度繰越支払資金(資/収)=現金預金(期末B/S)

前年度繰越支払資金(資/収)=前年度現金預金(期末B/S)

Copyright (C) 2024 学校法人監査・会計ブログ All Rights Reserved.