学校法人会計基準と関連法規(予算と決算) 2/3

はじめに

この記事は学校法人会計基準と関連法規(予算と決算) 1/3の続きの記事です。

上記記事をあわせて読むことにより理解が深まります。

本編

(2)予算制度

学校法人の収入は、その大半が学生生徒等納付金や補助金という固定的、制約的なもので占められている。学校法人の維持存続のためには、中長期的な視野に立って収支均衡を図ることが求められており、計画的な支出を行うために予算制度が重要となる。

また、学校法人には所有権、持分権をもつものがいないため、理事会で承認された予算を基に適切な支出を行うことを理事者に対し求めている。

・収支予算書の所轄庁への提出義務(振興助成法第14条2項)

・予算案について評議員会の意見徴収義務(私立学校法第42条1項)

・資金収支計算書、事業活動収支計算書の様式は予算と決算の対比になっているが、予算書そのもの様式は省令などで定めがない(所轄庁で定めがある場合は別)

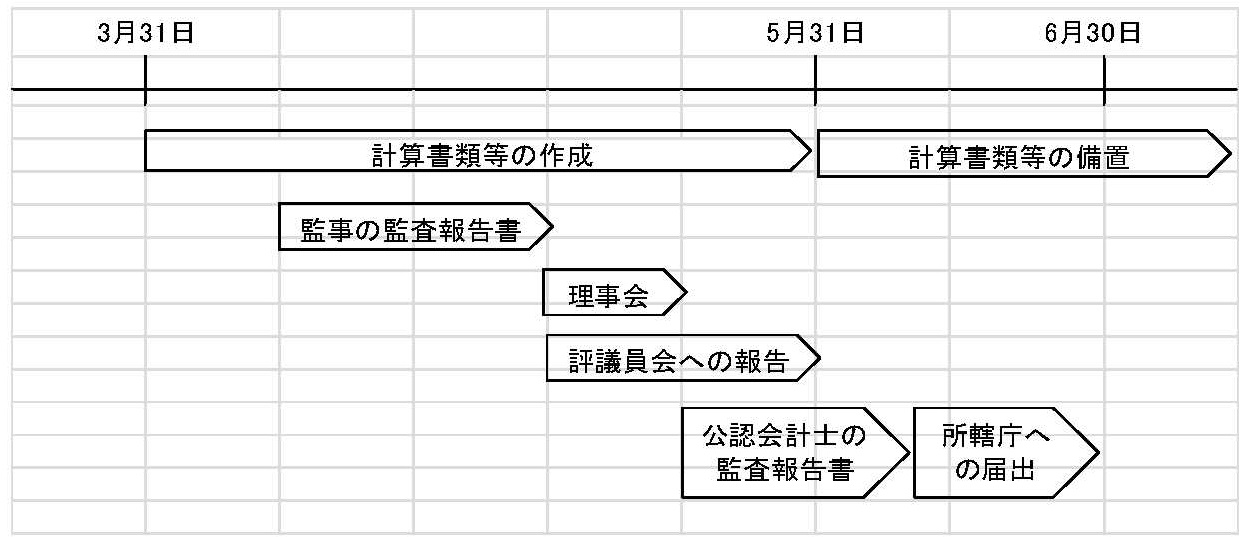

(3)決算

・会計年度は4月1日から3月31日(私立学校法第48条)

・計算書類は5月末までに作成(同47条)

・評議員会に対する決算等の報告義務

理事長は、毎会計年度終了後二月以内に、決算及び事業の実績を評議員会に報告し、その意見を求めなければならない。(同46条)

タグ:学校法人の予算と決算