学校会計簿記(学校法人会計特有の概念) 1/2

7)学校法人会計特有の概念

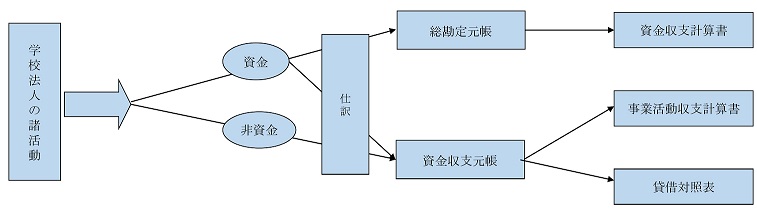

(1)学校法人の帳簿

資金収支元帳は「支払資金」の動きを記載。

支払資金:現金及びいつでも引き出すことができる預貯金

ただし、学校法人会計の資金収支計算書では、支払資金の収支を伴わない当該年度の諸活動に対応する収支についても「資金収入調整勘定」「資金支出調整勘定」で計上することに留意。

(資金取引)

(ここでは理解のために「支払資金」を用いたが会計ソフトでは「現金」等の該当する勘定科目を使用することが多い)

①授業料1,000,000円を現金で受け取った

取引:授業料1,000,000円の現金入金

原因と結果:現金1,000,000円の増加 / 授業料収入1,000,000円の増加

②授業で使用するプロジェクター300,000円を購入し現金で支払った

取引:プロジェクター300,000円の現金支払

原因と結果:教育研究用機器備品300,000円の増加 / 現金300,000円の減少

(非資金取引)

教育研究用機器備品の減価償却額1,030,000円を計上した

タグ:学校法人会計特有の概念