- 学校法人監査・会計ブログ TOP

- 学校法人会計基準改正のポイントと実務対応のすすめ方

- 第4号基本金相当資金に関する注記

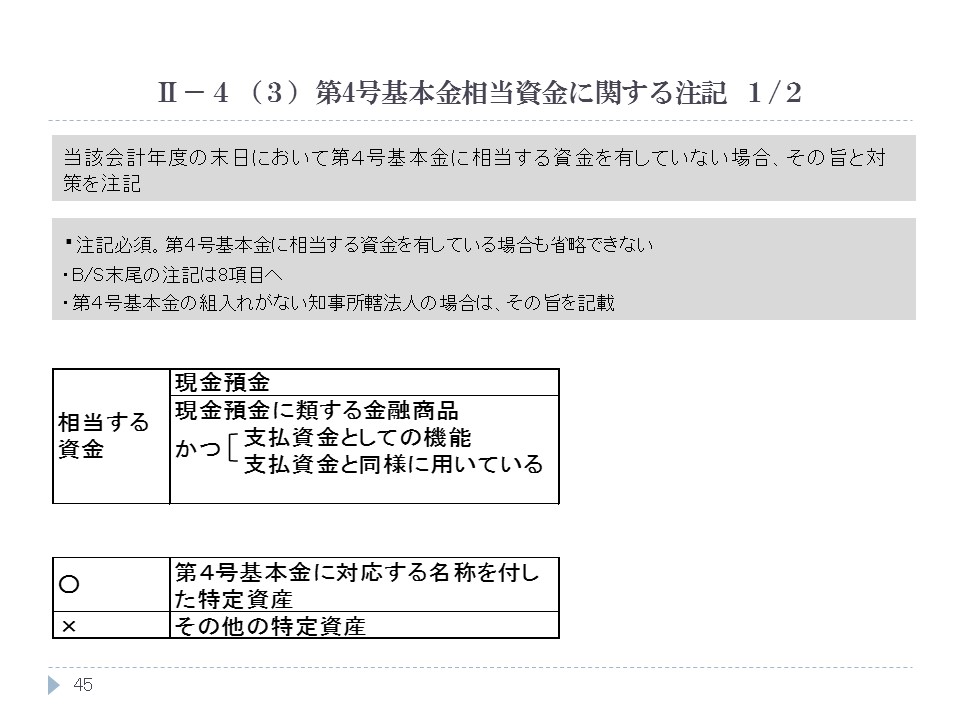

- 第4号基本金相当資金に関する注記 1/2

サブコンテンツ

サイドバー

注意

このブログは作成日時現在の学校法人会計基準に従って作成されています。参考にする際は、基準の改正等を関連所轄庁等にご確認の上、自己責任でお願い致します。

代表者の紹介

公認会計士・税理士。岡部公認会計士事務所所長。学校法人監査のほか学校法人の税務顧問、専門学校の経営支援、高校の通信制課程設置企画、株式会社立学校の設立企画などの学校関係コンサルティング業務を多数手がける。日本公認会計士協会学校法人委員会副委員長、同会計検討専門委員長、同知事所轄学校法人監査対応専門委員長、同東京会学校法人委員会委員長、東京都私学財団経営相談員等歴任。

著書に「図解でわかる はじめての学校法人会計」カテゴリー

- 「資産の総額」の登記期限は6月末に

- コロナ禍

- その他の固定資産の会計処理

- 事業活動収支計算書 (1)改正概要

- 会計検査院決算検査報告

- 制度と会計

- 区分経理の導入に伴う論点

- 参事官通知(H25.09.02)

- 各都道府県の指摘事例

- 固定資産の評価

- 固定資産の除売却と会計処理

- 固定資産管理のポイント

- 基本金 (1)改正概要

- 基準改正に伴う実務上の留意点

- 子ども・子育て支援新制度

- 子ども・子育て支援新制度に関するQ&A

- 学校会計基準(H25.04.22)

- 学校会計簿記

- 学校法人における会計処理等の実態調査

- 学校法人の税務

- 学校法人の計算書類

- 学校法人会計に関する規定

- 学校法人間取引についての注記

- 幼児教育無償化

- 改正の背景と経緯

- 施設型給付費の取扱い

- 日本公認会計士協会実務指針(H26.01.14)

- 有価証券の時価情報に係る注記

- 有価証券の評価換え

- 有形固定資産の取得と会計処理

- 未分類

- 決算時における会計処理

- 活動区分ごとの調整勘定等の加減の計算過程の注記

- 活動区分の考え方

- 活動区分資金収支計算書

- 第4号基本金の計算の改正

- 第4号基本金相当資金に関する注記

- 維持する部分と改正する部分の考え方

- 貸借対照表(1)改正概要

- 貸借対照表上の区分

- 資金収支計算書 (1)改正概要

- 適用時期と経過措置