コロナ禍の会計処理(3)

学校法人におけるコロナ禍の会計処理について複数回に分けて解説していきます。なお、意見にわたる部分は個人の見解です。

続いて、収入についての会計処理です。

①国や地方自治体からの補助

新型コロナウイルス感染症の発生等に伴い、学校法人が国や地方自治体から休業協力事業者への協力金や「小学校休業等対応助成金」等を受領 した場合の処理ですが、 以下のようになると考えられます。

学校法人会計においては、国又は地方自治体からの助成金のほか、国又は地方公共団体からの資金を源資とする間接的な助成金である日本私立学校振興・共済事業団及びこれに準ずる団体からのものは「補助金収入」として、これに該当しない金銭その他の資産の贈与又は助成を受けたときは、「雑収入」として処理された祝い金等を除き、「寄付金収入」として処理するのが原則です。

「小学校休業等対応助成金」 については、月報私学2021年1月号の「経営実務Q&A」Q5は以下のように解説しています。

Q 新型コロナウィルス感染症の感染防止の対応として、小学生の子どもがいる職員が数日間休み、厚生労働省の小学校休業等対応助成金が交付されした。会計処理はどのようにしたらよいでしょうか。

A 小学校休業等対応助成金とは、令和2年2月27日から3年2月末(予定)までに①臨時休校した小学校等に通う子ども、②感染した子ども等、小学校等を休む必要がある子どもがいる従業員に対して、事業所が労働基準法で定められている以外の有給休暇を取得させた場合、支払った賃金相当額を助成するものです。「(大科目)補助金収入/経常費等補助金」、「(小科目)国庫補助金(収入)」などが妥当です。また、経常費補助金と区別するために、個別の小科目を設けることができます(学校法人会計基準別表第一及び第二(注)1、小科目については、適当な科目を追加し、又は細分することができる)。

<2021年3月31日追記> 事業団のHPに「経営実務 Q&A(令和 3 年 1 月号) 「Q5 国からの助成金」の補足説明 」が掲載されました。助成金の似たものがあり注意を要するようです。「コロナ禍の会計処理(5)として別ページに記載します。

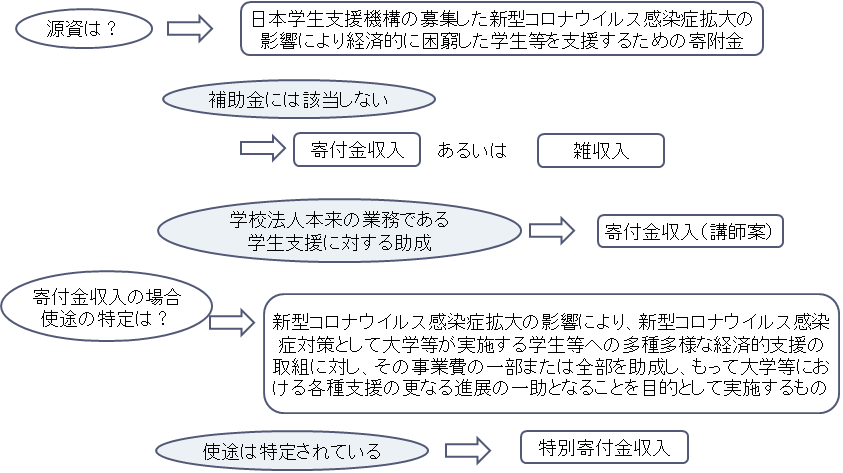

② 独立行政法人日本学生支援機構新型コロナウイルス感染症対策助成事業

以下のように考えられます。

③預かり保育従事者に対する「特別給付金」の会計処理

緊急事態宣言の期間中において、感染リスクのある中、保育所同様の預かり保育を実施した幼稚園の職員に感謝の意を表すとともに支援を行うことを目的に地方自治体が独自に特別給付金等を支給する場合において、幼稚園を通じて支給されるときの会計処理 はどうでしょうか。

当該特別給付金等は、地方自治体から代理受領したものと考えられるため預り金処理が適当だと考えられます。しかし、従事者数や勤務時間等で特別給付金等を按分したときの端数を幼稚園が負担した場合や幼稚園が独自で見舞金を支出した場合においては、教職員に対する所定福利費以外の福利費と考えられることから大科目「管理費(支出)」の小科目「福利費(支出)」を計上すればよいと考えられます。

なお、「新型コロナウイルス感染症に関連して使用人等が使用者から支給を受ける見舞金の所得税の取扱いについて(国税庁・令和2年5月15日)」において、非課税所得とされる見舞金に該当するものの範囲が示されてい ます。

<続く>